Kính chào quý khách !!!

Nhà Đất An Phú xin gửi quý khách bảng Báo cáo nghiên cứu thị trường bất động sản Việt Nam quý I/2025 và dự báo quý II/2025 theo tình hình thực tế như sau:

I. Tổng quan thị trường bất động sản quý I/2025

1. Thị trường bất động sản thương mại

Thị trường chỉ ghi nhận nguồn cung mới từ 01 tòa nhà tại Hà Nội. Các dự án đang thi công và hoàn thiện, kỳ vọng đi vào hoạt động trong Q.II và Q. III- 2025.

Nhu cầu thay đổi địa điểm chiếm phần lớn các giao dịch. Các tòa nhà hạng B tại khu vực giáp trung tâm tiếp tục nhận được sự quan tâm nhiều hơn với giá thuê tốt và cơ sở hạ tầng kết nối với trung tâm đang ngày càng được cải thiện hơn. Duy trì xu hướng ổn định, chỉ tăng nhẹ ở thị trường Hà Nội.

Giá thuê gần như không biến động, chỉ tăng nhẹ - 1% so với quý trước.

Nguồn cung được bổ sung từ 1 dự ăn tại Hà Nội và 1 tại TP. HCM. Nhu cầu nổi bật đến từ việc mở rộng thị phần của các các nhãn hàng lớn (Uniqlo, Lyn....) và các thương hiệu F&B tăng độ phủ thông qua việc thuê mới mặt bằng tại các TTTM lớn. Tăng nhẹ 1% tại Hà Nội, giảm nhẹ 1% tại khu vực TP.HCM tuy nhiên vẫn duy trì tỷ lệ lấp đầy khá tích cực.

Giá thuê mặt bằng bán lẻ trong quý đầu năm chưa chuyển biến rõ rệt, gần như ổn định.

Xu hướng "One-stop-shopping", tiếp tục là mô hình chuẩn mà các chủ đầu tư đang tập trung phát triển. AEON tiếp tục là cái tên nổi bật nhất với việc triển khai các kế hoạch mở mới các TTTM lớn, nhỏ tại các thành phố trên khắp cả nước.

2. Bất động sản công nghiệp

Nguồn cung duy trì ổn định, dự báo nguồn cung trong tương lai tăng nhẹ, đến từ các dự án đang được triển khai trong hiện tại. Mức độ quan tâm có xu hướng tăng từ sự dịch chuyển chuỗi cung ứng toàn cầu cùng lượng vốn FDI đổ vào lĩnh vực sản xuất tiếp tục tăng.

Dự báo tỷ lệ lấp đầy sẽ tiếp tục tăng nhẹ ở cả khu vực miền Nam và miền Bắc trong năm 2025. Giá thuê duy trì ở mức ổn định tại khu vực phía Nam, tăng nhẹ 1% tại khu vực phía Bắc: Các địa phương đẩy mạnh công tác quy hoạch, tiến độ xây dựng phát triển khu công nghiệp, dự kiến có thêm 221 KCN trên phạm vi cả nước.

3. Bất động sản nhà ở

Nguồn cung mới có sự sụt giảm đáng kể so với quý trước (giảm -60%), tỷ lệ hấp thụ trên tổng nguồn cung sơ cấp cũng sụt giảm mạnh (giảm ~40%).

Nguyên nhân: (1) Ảnh hưởng của Lễ, Tết Nguyên Đán, (2) Sự hưng phấn của BĐS khu vực phía Bắc suy giảm so với cùng kỳ năm trước.

Thị trường phía Bắc dẫn đầu nguồn cung mới (chiếm khoảng 2/3 toàn thị trường, 67%) và tổng nguồn cung sơ cấp (40%). Thị trường BĐS phía Nam cải thiện khá hơn cùng kỳ năm trước, với tỷ lệ hấp thụ tương đương khu vực phía Bắc (Miền Nam: hấp thụ 4.401 sản phẩm, 41.9%; Miễn Bắc: hấp thụ 4.368 sản phẩm, 41.6%).

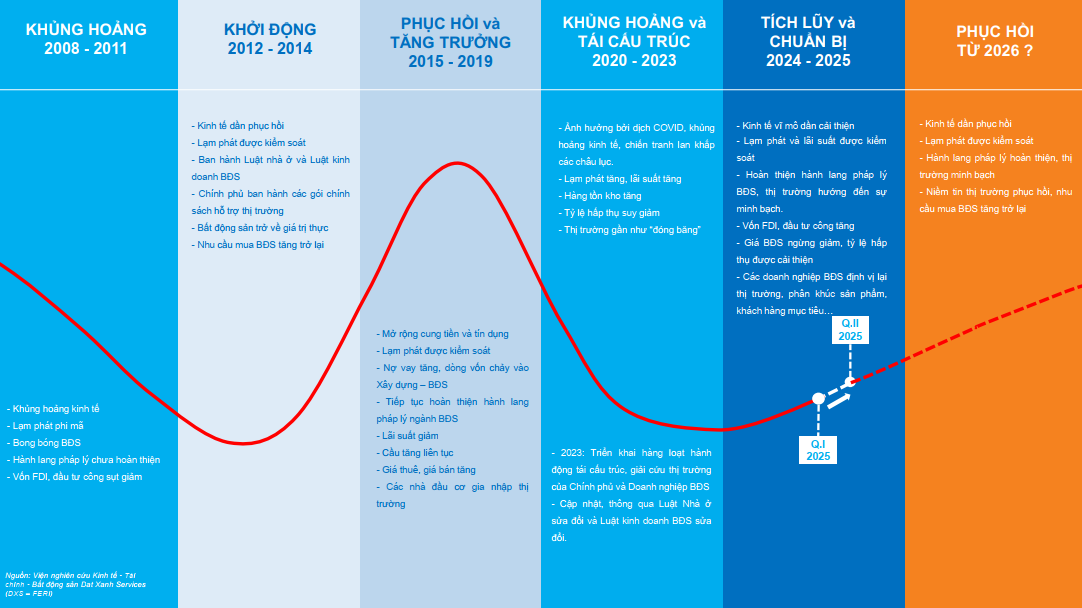

II. Dự báo thị trường bất động sản quý II/2025

- Nguồn cung sơ cấp mới: dự kiến tăng gần 2 lần so với Quý I, đặc biệt là sự trở lại khu vực phía Nam, miền Tây (tăng gản 3 lần) với nhiều dự ăn quy mô lớn tại cá lị trường trọng điểm là TP.HCM, Long An và Bình Dương.

- Phân khúc căn hộ vẫn chiếm chủ đạo nguồn cung mới, phân khúc nhà thấp tầng được bổ sung thêm nguồn cung với các dự án mới tại Long An.

- Nguồn cung thứ cấp: Dự báo sẽ có những diễn biến sôi động hơn sau thông tin sáp nhập các tỉnh thành.

- Trạng thái "nén" từ Quý I kỳ vọng sẽ được "giải nén" trong Quý II. Theo đó sản lượng tiêu thụ dự báo sẽ có sự tăng trưởng đáng kể, tỷ lệ thuận với nguồn cung mới tăng mạnh trong Quý II, đặc biệt khi có thêm nguồn cung từ nhiều dự án đến từ các CĐT uy tín, top đầu thị trường.

- Tuy nhiên, ảnh hưởng bắt lợi từ chính sách thuế quan của Mỹ đối với Việt Nam sẽ tác động không thuận lợi cho đà phục hồi của kinh tế Việt Nam nói chung và thị trường BĐS nói riêng. Chính sách thuê quan này hiện đang làm đảo lộn nhiều kế hoạch, dự tính ở cấp quốc gia, ngành nghề, và cần tiếp tục quan sát kỹ thêm.

- Giá bán sơ cấp: Dự kiến tăng bình quân khoảng 3 - 5% trên toàn thị trường, chủ yếu do nguồn cung mới đến từ các phân khúc cao cấp, hạng sang.

- Giá bán thứ cấp: Dự báo sẽ tăng bình quân từ 10 - 15%, mức tăng mạnh hơn sẽ đến từ các địa phương dự kiến sáp nhập vào các thành phố lớn.

- Giá thuê: Mức tăng dự báo duy trì ổn định hoặc chỉ tăng nhẹ do nhu cầu thuê có thể bị tác động trong ngắn hạn.

- Trong ngắn hạn sẽ bị ảnh hưởng đáng kể tử tác động kép của công cuộc cải cách hành chính, sáp nhập tỉnh thành và ảnh hưởng từ động đất; cộng thêm việc Chính quyền TT. Trump dự kiến áp thuế đối ứng cao lên Việt Nam sẽ ảnh hưởng đến đòng vốn đầu tư, đặc biệt là dòng vốn từ nước ngoài.

- Tâm lý chung có thể sẽ tiếp tục duy trì trong trạng thái thận trọng và "co cụm" trước các diễn biến khó lường của thị trường.

- Nhu cầu ở thực tiếp tục được cải thiện, nhưng nhu cầu đầu tư "lướt sóng" BĐS sẽ chững lại để quan sát thêm diễn tiến ảnh hưởng của chính sách thuế quan.

Xem chi tiết Báo cáo nghiên cứu thị trường bất động sản Việt Nam quý I /2025 và dự báo quý II/2025 Tại Đây

.png)

Nguồn: DatXanhGroup