Thị trường kinh tế vĩ mô và bất động sản trong tuần đầu tháng 6 năm 2026 ghi nhận những biến động phức tạp với xu hướng chủ đạo là áp lực lãi suất duy trì ở mức cao và chưa có dấu hiệu hạ nhiệt. Trên thế giới, các nền kinh tế lớn (Mỹ, EU, Nhật Bản) đều đang đối mặt với bài kiểm tra lạm phát, dẫn đến khả năng tiếp tục tăng hoặc duy trì lãi suất cao. Tại Việt Nam, chỉ số VN-Index chứng kiến đợt sụt giảm mạnh, trong khi thị trường bất động sản chuyển dịch rõ rệt sang phân khúc nhu cầu ở thực và đầu tư dài hạn. Mặc dù đối mặt với tình trạng nhập siêu, các chỉ số về sản xuất công nghiệp (IIP) và thu hút FDI của Việt Nam vẫn là những điểm sáng đáng ghi nhận, cho thấy sức phục hồi của nền kinh tế nội địa.

1. Bối cảnh Kinh tế Vĩ mô Thế giới và Việt Nam

1.1. Tình hình Thế giới: Áp lực Lãi suất và Bất ổn

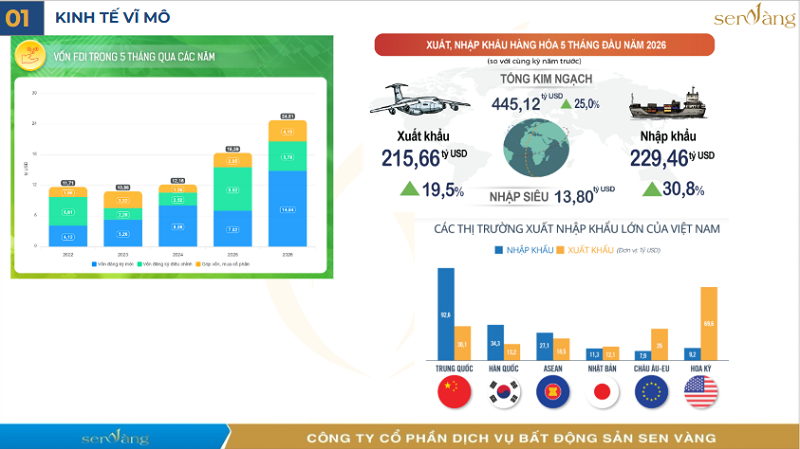

1.2. Kinh tế Việt Nam 5 tháng đầu năm 2026

Các chỉ số kinh tế Việt Nam cho thấy sự đan xen giữa tăng trưởng sản xuất và áp lực lạm phát:

|

Chỉ số

|

Giá trị/Tỷ lệ

|

Ghi chú

|

|

CPI bình quân

|

Tăng 4,31%

|

So với cùng kỳ năm trước

|

|

Lạm phát cơ bản

|

4,4%

|

Mức tăng tương đối cao

|

|

Chỉ số IIP

|

Tăng 9,1%

|

Mức tăng 5 tháng cao nhất trong 4 năm

|

|

Vốn FDI

|

24,8 tỷ USD

|

Tăng 34,9% so với cùng kỳ

|

|

Cán cân thương mại

|

Nhập siêu 13,8 tỷ USD

|

Do nhập khẩu tư liệu sản xuất tăng mạnh

|

|

Khách quốc tế

|

10,6 triệu lượt

|

Kỳ vọng đạt 20 triệu lượt cả năm

|

2. Thị trường Bất động sản và Tài chính Ngân hàng

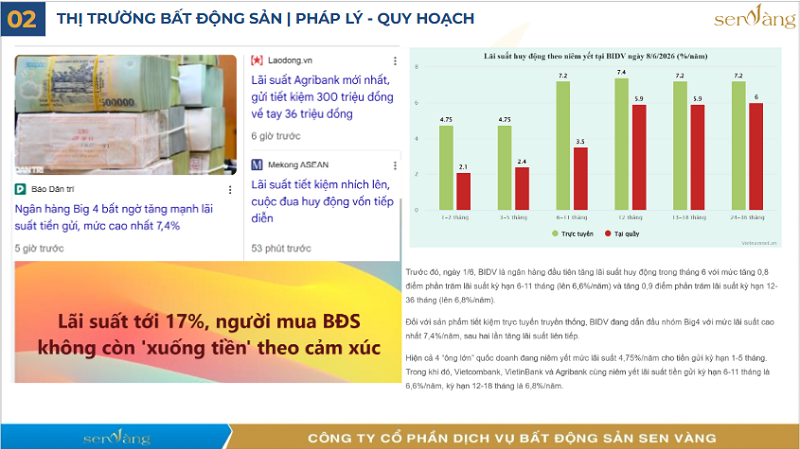

2.1. Thách thức từ Lãi suất

Lãi suất hiện là rào cản lớn nhất đối với thị trường bất động sản.

-

Lãi suất vay: Lãi suất thả nổi có thể lên tới 17%, trong khi mức vay phổ biến dao động khoảng 9-12%. Đây là mức quá cao đối với các doanh nghiệp và nhà đầu tư.

-

Lãi suất huy động: Các ngân hàng (bao gồm cả nhóm Big 4) đang có xu hướng tăng mạnh lãi suất tiền gửi, có nơi đạt mức 7,4%, tạo ra cuộc đua huy động vốn mới.

2.2. Xu hướng và Tệp khách hàng chủ đạo

-

Thị trường năm 2026 tập trung vào nhóm khách hàng có nhu cầu ở thực và đầu tư dài hạn.

-

Các sản phẩm bất động sản dòng tiền, ven khu công nghiệp nằm trong các khu đô thị được dự báo sẽ là trọng tâm trong 3 năm tới.

-

Nghiên cứu cho thấy tầng lớp trung lưu tại Việt Nam đang phát triển mạnh mẽ, dự kiến chiếm 50% dân số vào năm 2030, tạo ra sức cầu lớn cho thị trường bất động sản và tiêu dùng.

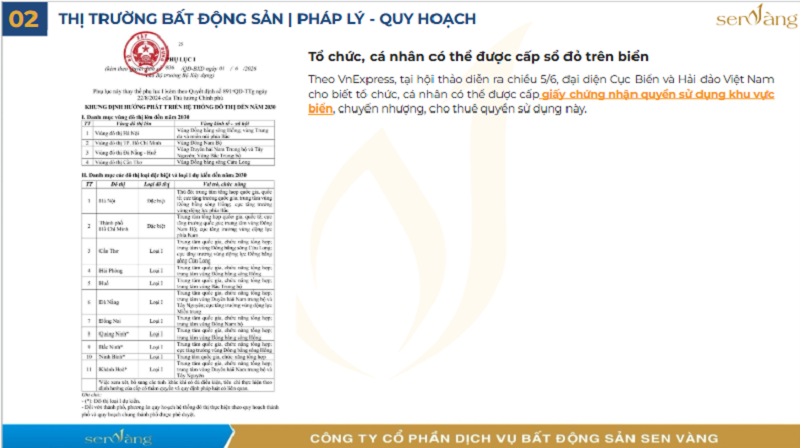

3. Quy hoạch và Chính sách Phát triển

3.1. Định hướng Phát triển Đô thị đến năm 2030

Chính phủ xác định các vùng đô thị lớn bao gồm: Hà Nội, TP. Hồ Chí Minh, Đà Nẵng, Huế và Cần Thơ.

-

Dự kiến đến năm 2030 có 11 đô thị đặc biệt và loại 1.

-

Các địa phương như Quảng Ninh, Bắc Ninh, Ninh Bình và Khánh Hòa đang trong lộ trình nâng cấp đô thị.

3.2. Những điểm mới về Chính sách

-

Phát triển nhà ở cho thuê: Chính phủ đang giao các bộ ngành nghiên cứu cơ chế ưu đãi vượt trội về thuế, tín dụng và đất đai để thu hút vốn tư nhân vào mảng nhà ở cho thuê dài hạn.

-

Thí điểm mô hình xã hội chủ nghĩa: TP. Hồ Chí Minh thí điểm tại 5 xã/phường với các tiêu chí về an sinh xã hội toàn diện, quản lý dân cư hiện đại và phát triển bền vững.

3.3. Quy hoạch Hạ tầng Trọng điểm

-

Hà Nội: Triển khai tổ công tác thực hiện dự án trục đại lộ cảnh quan Sông Hồng.

-

TP. Hồ Chí Minh: Quy hoạch tầm nhìn 100 năm với các hành lang kinh tế Đông – Tây, Bắc – Nam và các đường vành đai 2, 3, 4. Thành phố cũng đã gỡ vướng cho 838 dự án và tiếp tục xem xét 137 dự án khác.

-

Tây Ninh: Đóng vai trò quan trọng trong việc đấu nối vùng Đông Nam Bộ với Đồng bằng sông Cửu Long và các cửa khẩu quốc tế (Mộc Bài).

4. Rủi ro Thị trường và Cảnh báo

4.1. Cạm bẫy từ Hợp đồng Kỳ nghỉ (Timeshare)

Nguồn tin cảnh báo về sự biến tướng của các hợp đồng sở hữu kỳ nghỉ, gây thiệt hại lớn cho người mua, đặc biệt là người cao tuổi. Các hình thức này đã tồn tại từ 2016-2017 và ngày càng trở nên phức tạp.

4.2. Khó khăn trong Mảng Nhà ở Cho thuê

Các doanh nghiệp đối diện với nhiều nút thắt khi đầu tư nhà ở cho thuê:

-

Tiền sử dụng đất chiếm tỷ trọng quá cao (từ 10% tăng lên 33% giá thành).

-

Lãi suất vay cao (10-12%) trong khi tỷ suất lợi nhuận cho thuê thấp (2-4%).

-

Tư duy Á Đông vẫn ưu tiên sở hữu bất động sản hơn là thuê nhà dài hạn.

4.3. Biến động Thị trường Thứ cấp

Thị trường ghi nhận hiện tượng cắt lỗ tại một số phân khúc. Phân khúc chung cư cho thuê đang có dấu hiệu chững lại và giảm giá do thay đổi về quy hoạch và áp lực lãi suất vay xây dựng.

5. Kết luận và Khuyến nghị

Thị trường bất động sản đang trải qua giai đoạn “rung lắc” cần thiết để sàng lọc. Dự báo thị trường có thể có những thay đổi tích cực hơn vào quý 3 năm 2026.

Khuyến nghị:

-

Đối với nhà đầu tư: Cần giữ bình tĩnh, ưu tiên cơ cấu lại danh mục sản phẩm theo hướng chắc chắn. Đây là thời điểm quan sát để tìm kiếm những “viên ngọc” trong thị trường hỗn loạn thay vì chạy theo tâm lý đám đông (FOMO).

-

Đối với môi giới: Cần cung cấp thông tin trung thực, cảnh báo rủi ro cho khách hàng thay vì thúc đẩy giao dịch bằng mọi giá.

-

Tầm nhìn dài hạn: Bất động sản đô thị công nghiệp sẽ là tâm điểm của năm 2026, trong khi các sản phẩm bất động sản di sản/đa dụng nghỉ dưỡng sẽ là xu hướng nghiên cứu cho giai đoạn 2027 trở đi.

Nguồn: https://senvangdata.com.vn